Chiến lược đầu tư 2026

2026 Theme

Notes

Dĩ Kiên Vi Biến

-

Tăng tỷ trọng tài sản thanh khoản và tài sản phòng thủ như vàng. Giảm tỷ trọng trái phiếu, đồng thời tăng phân bổ vào cổ phiếu thuộc các nhóm ngành trụ cột tăng trưởng.

-

Dù năm nay sẽ xuất hiện thêm 1 vài yếu tố không tốt, như P/E, P/B ở mức “không rẻ”, lãi suất huy động của nhóm NHTM nhỏ tăng, … Tuy nhiên, vẫn còn rất nhiều yếu tố “xanh”, tích cực.

-

View Quý I sẽ kịch bản cơ sở, Quý II, III sẽ tăng mạnh, Quý IV sẽ có khả năng giảm sau câu chuyện nâng hạng

-

Nền kinh tế đang trong chu kì rất cần vốn, những nguồn vốn hiệu quả sẽ cần phải được tăng trưởng.

Danh mục

-

Phân lớp cơ hội đầu tư

- Phân hóa, cần thận trọng với nhóm ngành chịu áp lực lãi suất cao, tập trung vào các nhóm ngành hưởng lợi từ chính sách.

- Vùng cơ hội của cổ phiếu

- Ngân hàng: Hưởng lợi từ chính sách NHNN, Nghị quyết 79: CTG, MBB, VCB, BID - Không thể thiếu

- Chứng khoán: Câu chuyện nâng hạng thị trường: SSI, HCM, VCI - Câu chuyện rủi ro và tăng trưởng

- Thép & Xây dựng: Giải ngân đầu tư công: HPG, VCG, HHV - Tận dụng chu kì nền kinh tế

- Dầu khí: Thoái vốn nhà nước: PVS, PVD, GAS - Đà của nền kinh tế + Cơ hội thoái vốn

- Vùng thận trọng

- Bất động sản: Tiêu cực do siết tín dụng, lãi suất tăng - NLG - Điểm rơi của bất động sản

- Others

- Bán lẻ: TLG/ MWG/ DGW/ PNJ

- VIC, BVH

-

Action

- Gom dần các cổ phiếu watchlist khi ở vùng giá đủ chiết khấu: MBB, SSI, HPG, NLG, (PVS/PVD)

- Các cổ phiếu thoái vốn:

- CTG: 64.5% nhà nước

- BSR: 92.1% nhà nước

- VCB: 74.8% nhà nước

- POW: 79.9% nhà nước

- BID: 79.6% nhà nước

- PLX: 75.9 % nhà nước

- PVD: 50.4% nhà nước

- GAS: 95.8% nhà nước

- PHR: 66.6% nhà nước

- BVH: 68% nhà nước

- PVS: 51.4% nhà nước

- PVC: 36% nhà nước

- VGT: 53.5% nhà nước

- VGI: 99% nhà nước

- G36: 18.4% nhà nước (bộ quốc phòng)

Update

20/7

-

DÒNG TIỀN - TÂM LÝ - ĐỊNH GIÁ

- Nếu loại nhóm Vingroup, thì thị trường đang về mốc định giá rất rẻ trong 10 năm qua

- Nguồn tiền: Vĩ mô không có (lãi suất tăng); Tiền thị trường về dùng duy trì. NHNN đã cbi nới lỏng để hỗ trợ nửa cuối năm 2026 nhưng chưa dám làm ngay, phải đợi giá dầu và lạm phát ổn định hơn. (Tỷ giá và Lạm phát là 2 yếu tố quan trọng nhất của NHNN)

- Tâm lý: Tiêu cực, chưa có dấu hiệu trở lại

-

Hành động

- Chỉ giữ NAV không quá 1/3 tổng NAV

- Tăng tỷ trọng sang Tiền gửi/ Chờ cơ hội

- Chỉ chọn cổ phiếu đã tạo vùng tích lũy, vào ở điểm chạm số 2, 3. Điểm 1 chỉ dành cho người có sẵn cp, muốn rebalancing.

- Khi CP muốn gỡ nút thắt chặt tiền tệ cho nửa cuối năm, Ngân hàng là ngành an toàn nhất. CK và BĐS rủi ro hơn. Điện, dầu khí, phân bón mang tính chất sự kiện/ mùa vụ, không tạo chu kỳ.

7/6

- NAV giữ tỷ trọng 1/3 là cổ phiếu → Tăng tỷ trọng tiền mặt

- Cổ phiếu cần quan sát: Cơ bản + Dòng tiền + Tâm lý

- 4 ngành ưu tiên: Dầu khí · Hóa chất · Bảo hiểm · Hạ tầng - ngành phòng thủ

15/5

12/5

- Ngành ưu tiên (phòng thủ)

- 🛡️ Bảo hiểm

- ⛽ Dầu khí

- 🧪 Hóa chất (bao gồm phân bón như Đạm Phú Mỹ)

- 🏗️ Hạ tầng

- Tinh thần là giảm tỷ trọng, giữ nhiều tiền mặt - Nên khoảng 1/3 là cổ phiếu.

- Các mã ngành bên trên mà có giảm → Đưa vào watchlist chờ mua.

- Bối cảnh hiện tại được đánh giá là cuối chu kỳ ➝ bản chất việc nắm cổ phiếu đã là sai, chỉ cố giảm nhẹ tổn thương bằng cách giảm tỷ trọng.

- 3 trạng thái: “Nới lỏng”, “Chuyển dịch” (lỏng không thể lỏng thêm, đang dịch sang thắt chặt) hoặc “Thắt chặt”. Hiện giờ đang ở “Chuyển dịch”

“Vùng” và “Thời điểm” là hai khái niệm khác nhau. Vùng gom = tiền không ra nữa. Thời điểm gom = cầu yếu + tâm lý ở vùng thấp. Khi cả hai trùng nhau mới là điểm mua đẹp.

19/4

-

✅ Giá dầu là biến số then chốt: Nếu không vượt đỉnh cũ (~100 USD WTI), thị trường thế giới ổn định; nếu giảm thì rất tích cực.

-

✅ VN đang ở cuối chu kỳ nới lỏng: Không thể kỳ vọng NHNN nới lỏng tiếp, nhưng cũng chưa có nguy cơ thắt chặt ngay.

-

✅ Thị trường ≠ VN Index: Nhiều cổ phiếu có thể tăng dù VN Index đứng/giảm do ảnh hưởng của nhóm Vin.

-

✅ Chiến lược hiện tại: Tích lũy 1/3 danh mục, ưu tiên phân đạm và điện, chờ chu kỳ chính sách mở rộng trở lại.

-

✅ Nâng hạng tháng 9/2026: Nhóm chứng khoán (SSI, HCM, VCI) và Vingroup là nhóm hưởng lợi; dòng tiền ngoại đang ở “ngưỡng không muốn bán thêm”.

-

NHNN: Không bơm thêm thanh khoản nhưng sẵn sàng hỗ trợ khi cần. Lãi suất ON thấp ⇒ Hiện đã ở cuối chu kỳ nới lỏng tiền tệ (bắt đầu từ 2023)

-

Kịch bản sắp tới

- Nếu giá dầu ổn định → Lạm phát cao nhưng ổn định → NHNN có thể hỗ trợ tăng trưởng

- Nếu lạm phát tăng cao → NHNN phải nâng lãi suất chính sách

- Mấu chốt: Giai đoạn này “cần thời gian” - không nới lỏng thêm, nhưng cũng chưa thắt chặt.

-

Đầu tư

- Dài hạn:

- Thời điểm chưa phù hợp - Chu kỳ chính sách mở rộng chưa quay lại.

- Mức giá: Nhiều cp ở vùng giá hợp lý, ở vùng đầu tư

- Nên: Tích lũy khoảng 1/3 danh mục, đợi CSTT thực sự mở rộng sẽ nâng dần tỷ trọng.

- Ngắn hạn

- Phụ thuộc tâm lý và dòng tiền.

- Dài hạn:

-

Ngành ưu tiên

- Phân đạm (DCM, DPM) - Mùa vụ/ kết quả Q1 kỳ vọng tốt

- Điện - Cơ hội mua fhef

- Bán lẻ - Quan tâm - Q1 lợi nhuận tốt

- Ngân hàng - Dài hạn - Giá trị ổn, chưa tới thời điểm tăng

- BĐS - Dài hạn - Phù hợp nđt không quan tâm timing

- Chứng khoán - Chú ý (SSI, HCM, VCI) - Kỳ vọng nâng hạng 9/2026

- Dầu khí - Cuối sóng

12/4

-

-

-

-

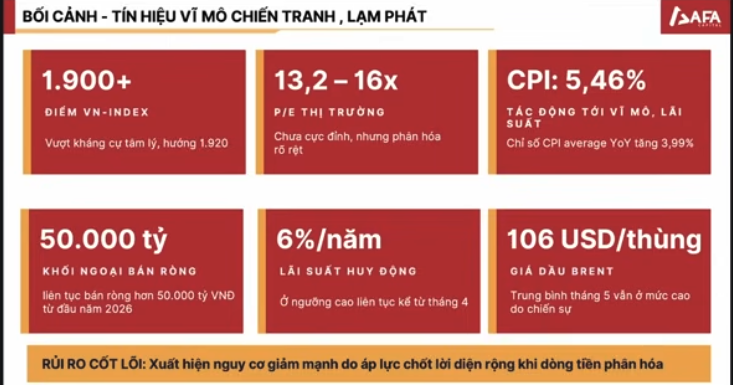

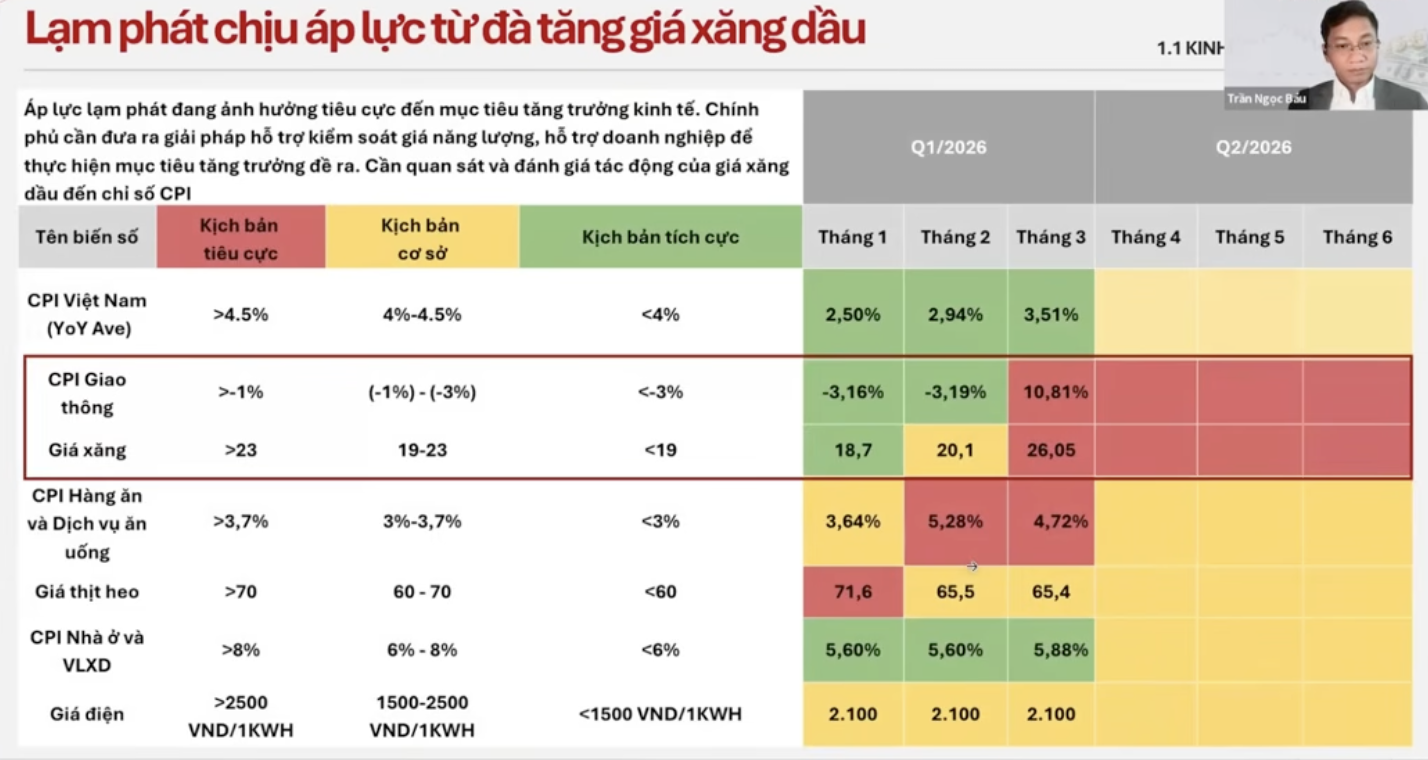

Không nên chỉ nhìn giá dầu Brent/WTI: Giá dầu thực tế VN nhập khẩu cao hơn nhiều (tăng 150% vs Brent tăng ~100%). Cần nhìn cả giá xăng VÀ giá dầu diesel, mỗi loại có cơ chế tác động khác nhau.

-

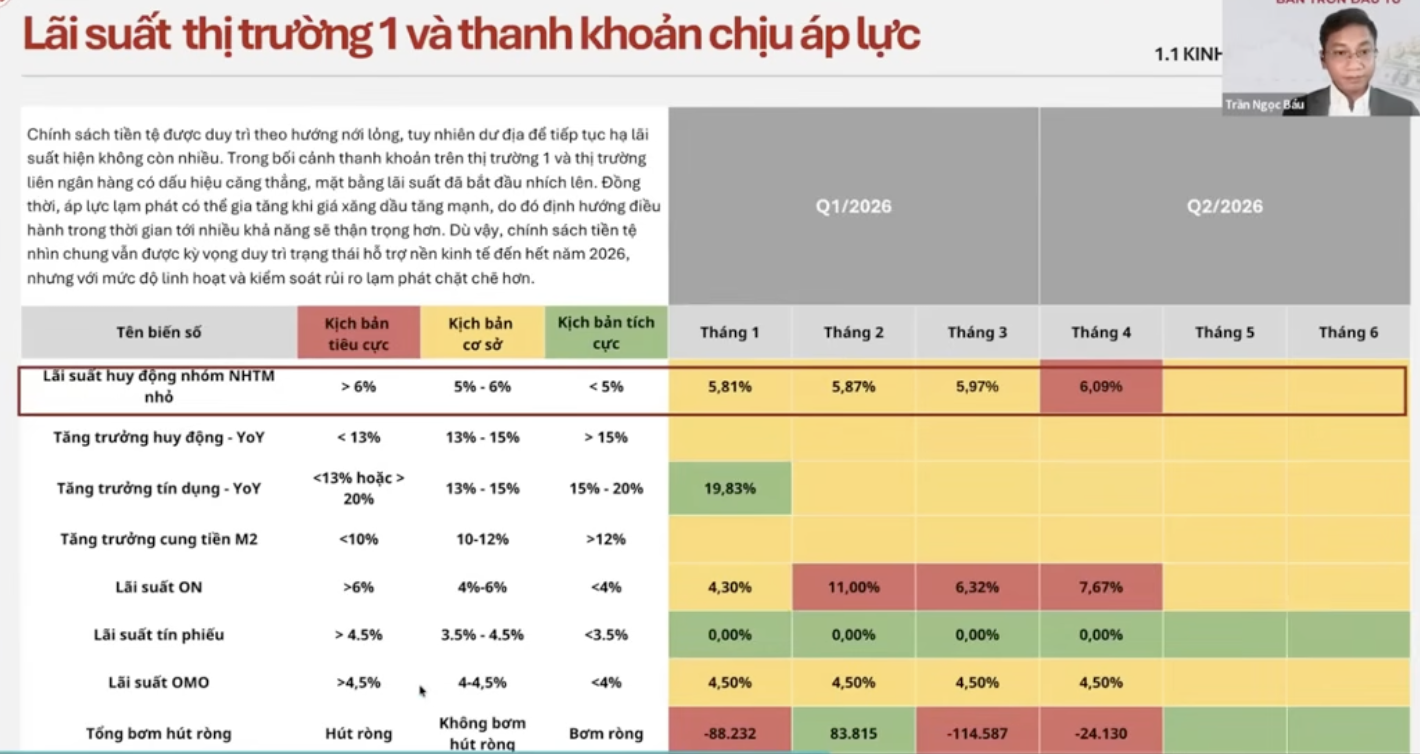

Lạm phát chi phí đẩy = chính sách tiền tệ vô dụng: NHNN chưa vào cuộc nhiều vì đúng - tài khóa mới là vũ khí chính. Không kỳ vọng hạ lãi suất điều hành sẽ giải quyết vấn đề.

-

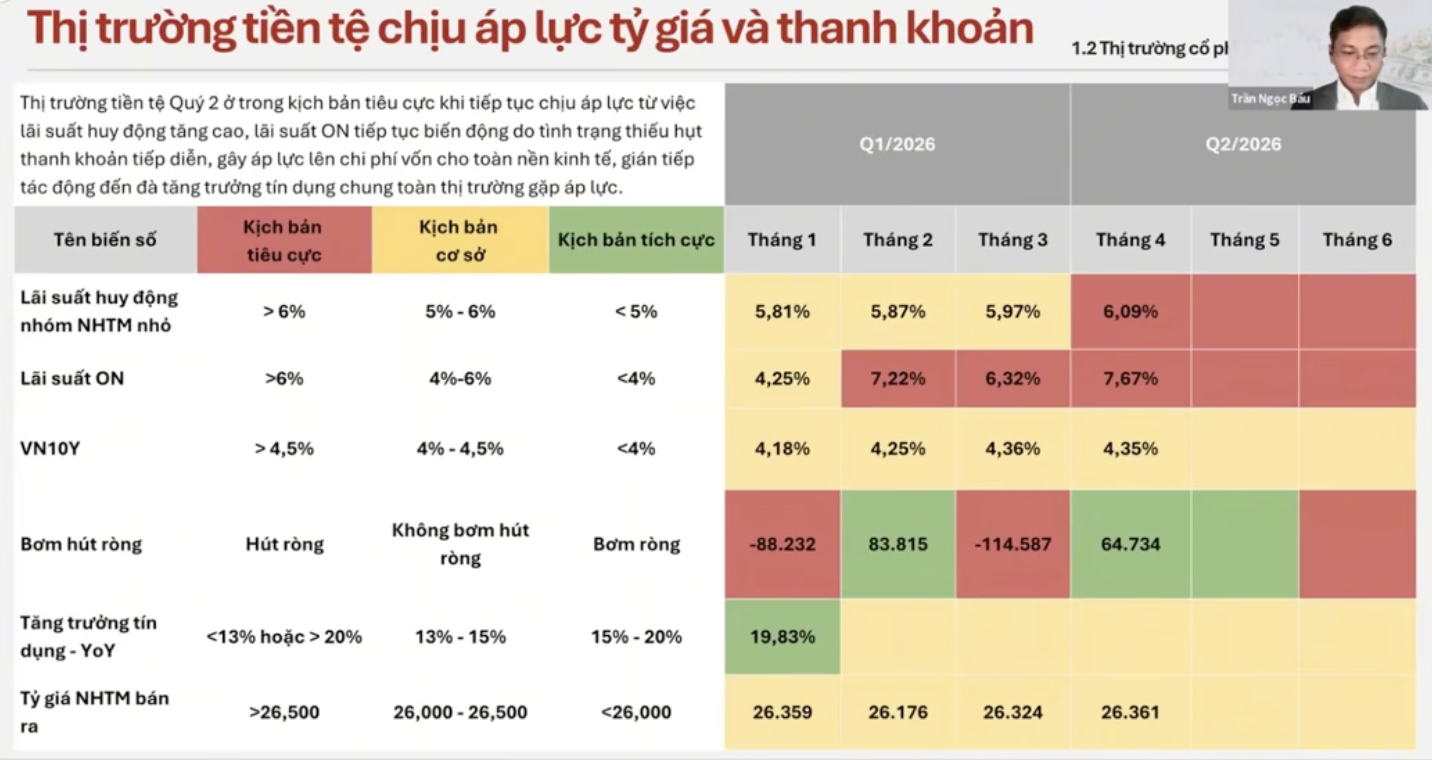

Tỷ giá và lãi suất phải nhìn chung một frame: Muốn bơm tiền thực sự (mua ngoại hối), tỷ giá phải thuận. Hiện tại tất cả gió đều ngược → hệ thống ngân hàng thiếu tiền cấu trúc, không chỉ thanh khoản ngắn hạn.

-

Nâng hạng FTSE không phải “cứu cánh”: Chỉ thu hút vài trăm triệu đến 1 tỷ USD — quá nhỏ so với bài toán tỷ giá/thanh khoản hàng chục tỷ USD.

-

Quý 2/2026 sẽ là quý thử thách: GDP mất động lực, lạm phát thẩm thấu mạnh hơn, lãi suất-tỷ giá căng thẳng. Cần thận trọng và theo dõi sát diễn biến cuộc chiến Trung Đông.

5/4

-

✅ Lạm phát VN đã vượt ngưỡng 4% (đạt 4,65%) - không còn là lo ngại mà đã là thực tế. Có thể lên 5-6% nếu giá dầu tiếp tục neo cao

-

✅ NHNN đã thay đổi cách tiếp cận - ưu tiên ổn định vĩ mô, không bơm thanh khoản cho thị trường tài sản. Lãi suất chưa đạt đỉnh

-

✅ Không phải lúc đầu tư dài hạn - 2 biến số chưa rõ: giá dầu và lãi suất chính sách. Chỉ nên trading với NAV nhỏ (1/3)

-

✅ Thị trường đang chuyển từ giảm sang sideway - phân kỳ dương cho thấy xu hướng giảm sắp kết thúc, nhưng chưa có xu hướng tăng

-

✅ Nửa đầu 2026: đầu tư công + hạ tầng. Nửa sau 2026: BĐS nếu GDP không đạt mục tiêu

-

✅ Nhóm cổ phiếu ưu tiên: Dầu khí, Hóa chất, Bảo hiểm, Hạ tầng, Lương thực thực phẩm (phù hợp chu kỳ cuối nới lỏng)

-

Ngành:

- Dầu khí, hóa chất, bảo hiểm, hạ tầng ⇒ Nhóm ưu tiên trong giai đoạn Cuối nới lỏng ⇒ Đầu thắt chặt

- Lương thực, thực phẩm

- BĐS ⇒ Đã chiết khấu, tạo vùng ổn định; Nếu GDP năm nay không đạt, thì BĐS có thể được thúc đẩy

- Ngân hàng, CK: Giảm mạnh lúc thị trường sập, nhưng cũng bật lại khá nhanh

- “Cơ hội đến từ sự vô lý của thị trường, không phải từ sự hợp lý” - Dùng kiến thức để nhận biết thị trường đang sai ở đâu, rồi tận dụng sự sai đó

- “Hiểu thị trường nghĩ gì, đừng quan trọng bạn nghĩ gì” - Làm trong ngành nào biết rõ ngành đó chưa chắc đã đầu tư giỏi, vì giá do đám đông quyết định

- Nguyên tắc con số 3: Chia mọi thứ làm 3 (3 lần giảm, 3 phần vốn, 3 trạng thái tâm lý: thái quá trên, thái quá dưới, bình thường)

- Đừng trung bình giá mù quáng - Chỉ mua thêm khi đáy sau không thấp hơn đáy trước, tức là có điểm uốn rõ ràng

- Phán đoán → Quan sát → Hành động (không phải Phán đoán → Hành động)

- “Bán nhanh, mua chậm” trong giai đoạn thị trường không rõ xu hướng

Về BĐS thực:

- Không nghĩ sẽ cho vỡ bong bóng vì hệ thống ngân hàng sẽ rất mệt mỏi

- Xu hướng sẽ neo giá cao, chờ thu nhập người dân tăng dần 5-10 năm

- Tín dụng BĐS bị siết, lãi suất thả nổi cho vay BĐS ~15%

28/3

-

QMV định giá: Tích cực: 1640, Bình thường: 1474, Xấu: 1312

-

CP “ưu tiên ổn định vĩ mô, không đánh đổi với tăng trưởng” - Chỉ chờ ngày SBV tăng lãi suất.

-

Chiến lược giao dịch

- NAV: Quanh mốc 1/3

- Chiến thuật: Mua chậm, bán nhanh.

- Đang có cp: Giữ, tận dụng T+ để rebalancing

- Mua mới: Chờ cp tạo 2 - 3 đáy, vùng chờ retest sau khi vượt kháng cự

- TUYỆT ĐỐI KHÔNG ALL IN ở thời điểm này

-

4 ngành ưu tiên giai đoạn khó khăn: Hóa chất, Dầu khí, Bảo hiểm, Hạ tầng (Điện, Nước). Khi có sóng ngắn → thêm Ngân hàng, Chứng khoán, BĐS, Xây dựng

18/3

- Ngành bảo hiểm: hưởng lợi khi lãi suất tăng nhờ lợi thế đầu tư thu nhập cố định

- Dầu khí & năng lượng nhà nước: bảng cân đối tài chính mạnh, định giá hấp dẫn

- Hàng tiêu dùng: doanh nghiệp đang lấy được thị phần từ đối thủ

- Xuất khẩu: không bị ảnh hưởng bởi dòng vốn đứt gãy

- Tránh: doanh nghiệp vay nợ nhiều, nhạy cảm với lãi suất tăng

15/3

-

Giá dầu có lúc lên 120$/thùng. Dự báo nếu kéo dài xung đột Iran và Mỹ thì sẽ khoảng 108 đô/ thùng

-

Trước xung đột, kì vọng giảm lãi suất FED là 2 lần (t7 và cuối năm). Sau xung đột, kì vọng về = 0, nếu có thì cũng phải tháng 9, 10, thậm chí tăng lãi suất.

-

Việt Nam

- NHNN đang thận trọng hơn, không còn hỗ trợ thanh khoản mạnh như trước

- Đây là gđ cuối của việc nới lỏng tiền tệ (bắt đầu từ 2023). Chưa chính thức thắt chặt (tăng lãi suất chính sách), nhưng manh nha.

- Lãi suất ON, tiền gửi, margin CTCK tăng ⇒ Ls tăng = Khó cho Chứng khoán

-

Quản trị NAP (vốn đầu tư): Giữ tối đa 1/3 NAP, 2/3 để ngoài. Mỗi lần vào lệnh chỉ 1/3 của 1/3 (tức ~1/9 tổng vốn). - Trong bối cảnh chiến tranh, nên thu NAP về còn chỉ 1/3. - Không đứng ngoài hoàn toàn vì thị trường luôn có cơ hội, nhưng giao dịch phải nhỏ, từ từ, dành sức mua.

-

4 ngành chủ đạo từ đầu năm: Dầu khí, Hóa chất (phân đạm), Bảo hiểm, Hạ tầng (cảng biển, vận tải biển, điện).

-

2 ngành bổ sung mới: Tiêu dùng thiết yếu và Nông nghiệp → phù hợp tích lũy dần trong giai đoạn hiện tại.

-

Dầu khí + Hóa chất đang điều chỉnh → chờ điều chỉnh xong mới vào lại.

-

Tiêu dùng thiết yếu + Nông nghiệp đang ở chu kỳ ngược → có thể tích lũy dần ngay.

-

Ngân hàng, Chứng khoán, BĐS: chỉ phù hợp giao dịch sự kiện ngắn hạn (nâng hạng, đấu giá Thủ Thiêm).

-

Chiến lược Rebalancing = có cổ phiếu sẵn, mua thêm ở vùng thấp rồi bán phần cũ khi giá hồi → kiếm chênh lệch + giảm giá vốn. Khác hoàn toàn với averaging down.

10/3

-

Giao dịch nhanh: Ngân hàng, CK, BĐS, Bán lẻ tiêu dùng, thép, hàng không

-

Hồi phục có thể chậm, nhưng bền: Dầu khí, hóa chất, bảo hiểm, hạ tầng

-

Bán lẻ năm nay khả năng chỉ là “hồi phục” chứ chưa có màn bứt tốc cao, do dân chưa “giàu” để mạnh tay.

2/3

-

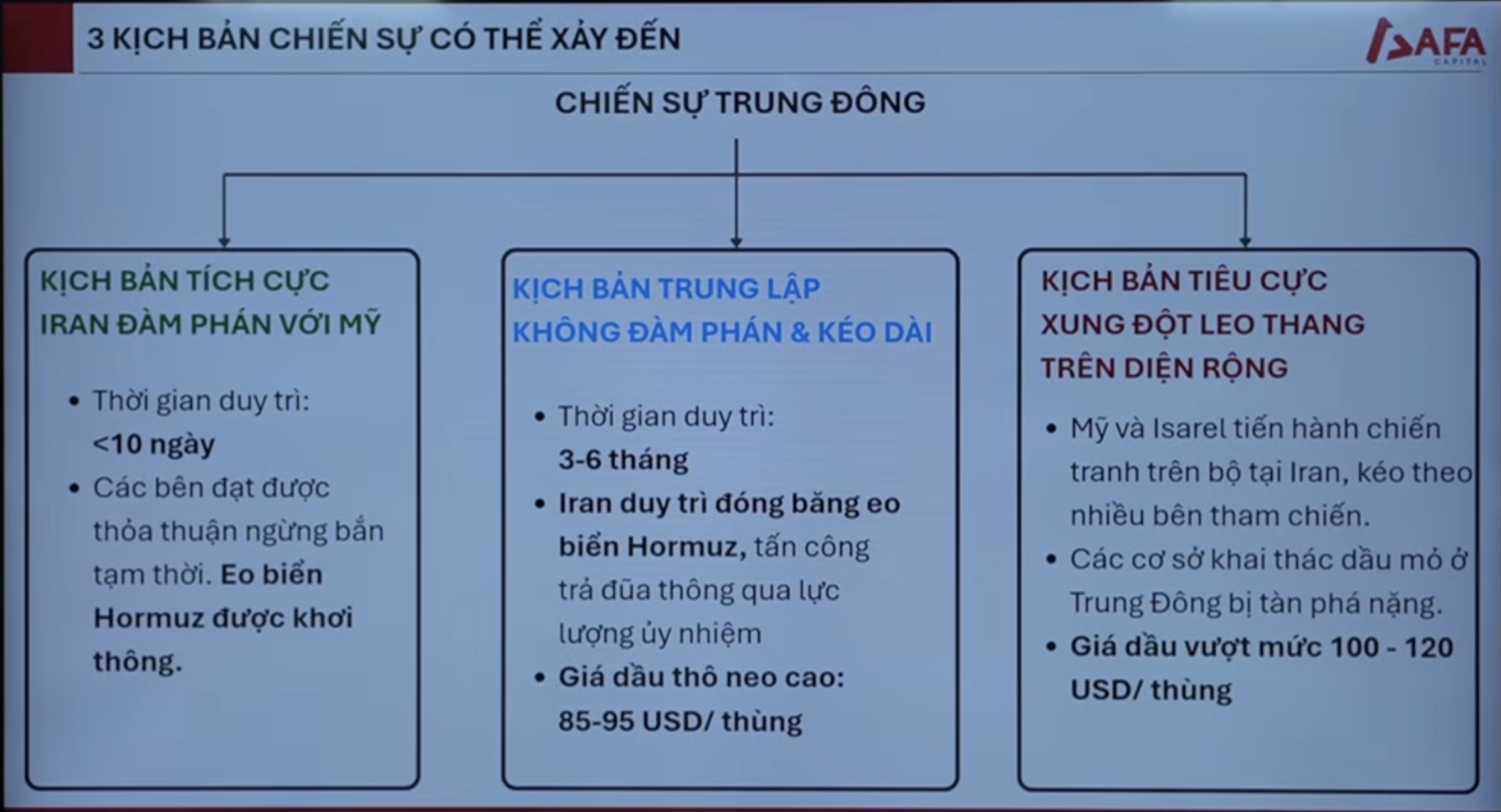

Căng thẳng giữa Mỹ và Iran tăng cao

- Tăng tài sản phòng thủ

- Tăng tài sản thanh khoản (tiền gửi), khi có cơ hội là sử dụng ngay

- 3 kịch bản

- Tích cực: Chiến sự kết thúc sớm - Giá dầu hạ nhiệt dưới 80 đô ⇒ Thị trường tài chính không quá áp lực ⇒ Rung lắc giảm ngắn hạn là cơ hội để tăng tỷ trọng vào các cổ phiếu cơ bản tốt cho mục tiêu dài hạn

- Trung lập: Giao tranh kéo dài - Giá dầu thô ở mức 85-95 đô/thùng ⇒ Cấu trúc lại danh mục, bỏ các cp beta cao, biến động theo thị trường. Bổ sung các nhóm ngành hưởng lợi trực tiếp từ xu hướng tăng giá vàng và dầu mỏ

- Tiêu cực: Xung đột lan rộng - Giá dầu tăng tới 100-120 đô/ thùng → Chính sách tiền tệ thắt chặt, lãi suất tăng cao để đối phó ⇒ Giảm tỷ trọng lớp tài sản cổ phiếu, chuyển sang tiền gửi để bảo toàn vốn

-

Action

- Hạ tỷ trọng cổ phiếu beta cao

- Duy trì tỷ trọng tiền mặt cao

- Gia tăng cổ phiếu phòng thủ, hoặc được hưởng lợi từ bất ổn chính trị vào danh mục

8/1

- Triển vọng KQKD quý IV/2025 - 2025 - Quý IV

Viewpoints

VCBS

AFA

-

Bank: CTG, MBB, BID, VCB

- Nhóm Nắm giữ có thể có thêm ACB

- Dòng tiền: STB, SHB, LPB

- Chu kỳ: HDB, TCB (đi theo chu kì bđs)

-

Chứng khoán: SSI, HCM, VCI, MBS

-

Thép - Đầu tư công: HPG

- CTD, VCB, HHV, …

-

Dầu khí: PVD, PVS

- Ưu tiên các cổ phiếu thượng nguồn

-

BĐS dân cư

- Năm 2026 là năm trọng điểm của bàn giao. Nguồn cung thực sự sẽ được đẩy ra thị trường.

-

Bán lẻ

-

Phân bổ theo nhóm cổ phiếu

Đầu tư gì 2026 - WE TALK

-

-

-

PHÂN BỔ TÀI SẢN

-

TÀI SẢN THANH KHOẢN - Tiền gửi

- Tăng trưởng tín dụng vẫn ở mức cao ⇒ Tiếp tục duy trì nắm giữ/ tăng tỷ trọng

-

TÀI SẢN PHÒNG THỦ - Vàng

- FED nới lỏng tiền tệ + Nhu cầu mua ròng từ các NHTW, ETF còn dư địa lớn

- VN nghị định 232 xóa bỏ độc quyền Nhà nước, cho phép DN đủ đk nhập vàng ⇒ Tăng cung và thu hẹp chênh lệch giá với vàng TG

-

TÀI SẢN LỢI TỨC CỐ ĐỊNH - Trái phiếu

- Áp lực đáo hạn lớn, đặc biệt là gđ cuối năm. Tăng nhu cầu đảo nợ và rủi ro phân hóa giữa các tổ chức phát hành.

- Giảm tỷ trọng TPDN, chỉ ưu tiên nắm giữ các TP của DN có nền tảng tài chính vững, dòng tiền ổn định.

-

TÀI SẢN TĂNG TRƯỞNG - Cổ phiếu

- Giai đoạn 2026 - 2030 sẽ còn rất nhiều dư địa.

-

-

Các Danh mục đầu tư

Vĩ mô

- Chính sách tiền tệ 2025 đã kịch khung. Dự trữ ngoại hối còn khoảng 2.3 tháng nhập nhẩu ⇒ Không thể can thiệp sâu thêm.

- Lạm phát năm sau khả năng vẫn kìm được ở mức ổn định (3 - 4%).